住宅リフォームで利用できる融資制度(2024年度)について解説

住宅をリフォームすると、思った以上に費用がかかることがあります。住宅リフォームで利用できる融資制度について知っておきましょう。

この記事では住宅リフォームで利用できる融資制度(住宅のリフォームローン)についてご紹介します。

1.中古住宅を購入しリフォーム実施で金利引き下げ「フラット35リノベ」

「フラット35リノベ」は、中古住宅を購入し、要件を満たすリフォームを実施することで、「フラット35」の借入金利を一定期間引き下げる住宅リフォームローンです。

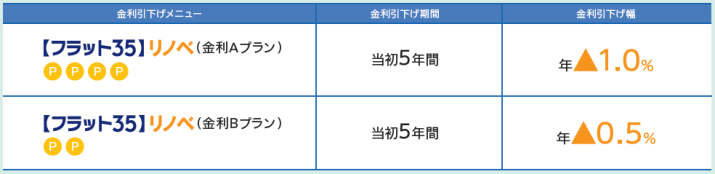

「フラット35リノベ」には、2種類あります。

| ローンタイプ | 利用できる住宅 | リフォームローンを申し込める金融機関 |

| フラット35リノベリフォーム一体タイプ | 中古住宅を購入し、一定以上の要件を満たすリフォームを行う場合 | 「フラット35リノベ リフォーム一体タイプ」の取扱金融機関に申し込む |

| フラット35リノベ買取再販タイプ | 住宅会社が一定の要件を満たすリフォームが行われた中古住宅を購入する場合 | 「フラット35」の取扱金融機関すべてで申込み可能 |

2025年3月31日までの申込受付分に適用される金利です。

「フラット35リノベ」には予算金額があり、予算金額に達する見込みとなった場合は、受付終了しますので、検討されている方はお早めに。

画像出典:https://www.flat35.com/loan/reno/index.html

2.60歳以上の方向け融資「リ・バース60」

「リ・バース60」は、住宅金融支援機構(旧住宅金融公庫)と提携している金融機関が提供する、60歳以上の方向けの住宅ローンです。

毎月の支払いは利息のみ。

借り入れ元金は、契約者が亡くなった時に、相続人が一括返済するか、担保物件(住宅と土地)の売却で返済できます。

売却しても債務が残った場合の扱いは2通りあり、ノンリコース型は相続人の残債返済義務はありません。

「リ・バース60」は、民間金融機関が提供する住宅ローンです。一般の住宅ローンやリフォームローンより毎月の支払の負担が少ないのが特徴ですが、ローンの商品内容は金融機関ごとに異なります。

| 毎月の返済額 | 利息のみ |

| 返済期間 | 終身(契約者が亡くなるまで) |

| 元金の返済方法 | 契約者死亡時に一括返済 |

| 一般の住宅ローンと比べたメリット | ・毎月の支払額が少ない |

| 一般の住宅ローンと比べたデメリット | ・元金が減らない・契約者が生存されているうちは返済するため、ローン返済期間が定まらない |

3.断熱性を高めたり省エネ化のための住宅改修は「グリーンリフォームローン」

「グリーンリフォームローン」は、断熱性を高めたり、省エネ設備の導入など、一定の基準を満たすリフォームに対して、融資を行うものです。

| 対象住宅 | 自分で住むための住宅、セカンドハウス、親族が居住するための住宅 |

| 対象のリフォーム工事 | ①省エネ基準を満たすための断熱改修工事②省エネ設備設置工事のいずれかを実施 |

| 融資額 | 最大500万円(リフォーム工事費が融資上限) |

| 返済期間 | 10年以内 |

| 金利 | 全期間固定金利 |

| 担保・保証・融資手数料 | なし |

| 団体信用生命保険 | 利用可能 |

住宅リフォーム融資制度まとめ

いまの住まいをリフォームしたり、中古住宅を買って理想のリフォーム・リノベーションをしたいとお考えの方に向けて、融資制度をご紹介しました。

リフォームは、理想を叶える提案と同時に、暮らしを圧迫しない資金コントロールも重要です。

東京都杉並区・武蔵野市・三鷹市で住宅のリノベーションやリフォームをお考えの方は、ぜひシンクタウンにご相談ください。